【分析】「訪問介護は不要」ではない! 報酬引き下げ、もっと冷静な議論を=高野龍昭

1.介護報酬改定をめぐって

1月22日の審議会で来年度の介護報酬改定の全容が発表された直後から、訪問介護の基本報酬・各種加算について大きな議論が巻き起こりました。【高野龍昭】

ほとんどのサービスの基本報酬は1%弱から4%程度のプラスとされたにもかかわらず、訪問介護(*)だけが2%程度のマイナスとされ、多くの関係者から疑問と怒りの声があがっています。

* 定期巡回・随時対応型訪問介護看護と夜間対応型訪問介護を含む

訪問介護は介護サービスのなかで最も人材確保が難しく、最近の有効求人倍率は15倍前後で推移しています。給与水準が低く入職者も少ないと報告されており、処遇改善が最優先で求められる分野であることは衆目の一致するところです。さらには、事業所の倒産・閉鎖なども多く報道されています。

そうした状況のなかで基本報酬がマイナス改定とされたことに対し、「事業継続が危うくなる」「訪問介護はもはや不要ということなのか」といった声があがっています。

これに対し、厚生労働省老健局は次のように説明し、理解を求めています。

「訪問介護は担い手不足が最大の課題で、ヘルパーの賃上げが極めて重要。そこで処遇改善加算をかなり手厚く拡充した」「ヘルパーの処遇改善を最優先とした」「今回の一本化で処遇改善加算の複雑さを解消し、事務負担も大幅に軽減する。より上位の区分を取ってもらえるよう、取得促進事業も徹底的に推し進めていく」

これらのことについて、私が詳細に分析してみたいと思います。

2.介護報酬改定の舞台裏と実際

(1)基本報酬について

介護報酬の改定にあたっては、法令で「各々のサービスの平均費用の額を勘案して報酬を設定する」(介護保険法第41条第1項ほか)こととされています。

この「平均費用の額」は、3年に1回の「介護経営実態調査」で示されます。したがって、厚生労働省はこの調査結果を無視して介護報酬の単価を定めることができません。

今回の調査結果をみると、訪問介護の収支差率(令和4年度決算分)は+7.8%と示されています。全サービス平均の収支差率は+2.4%で、訪問介護は突出したプラス幅となっています。

さらには、同年の中小企業の収支差率(売上高経常利益率)の全国平均が+4.26%だったため、訪問介護は「経営状況が良好」と示された形となりました。ここに、訪問介護の基本報酬をプラス改定にできなかった事情があると考えられます。

この調査結果について、「実践現場の感覚と乖離している」「様々なサービスモデルを一括りにしており実態を反映していない」といった指摘があることは承知しています。ただ、だからと言って、これを無視して基本報酬を設定することはできないはずです。

そのため、収支差率が突出した数値となった訪問介護については、基本報酬をマイナス改定とせざるを得なかった、という事情が浮かび上がります。

(2)処遇改善加算について

今回、訪問介護の処遇改善加算は一定程度のプラス改定となっています。これは人材確保・処遇改善の必要性を厚生労働省が認識していることを示しています。

現行の処遇改善加算・特定処遇改善加算・ベースアップ加算について、全て最上位の区分を算定している事業所の加算率は合計22.4%です。一方、改定後の新しい処遇改善加算はそれらが一本化されており、算定要件を満たしやすくなっているとともに、最上位(加算Ⅰ)の加算率は24.5%と、現行と比べて2.1%のプラスとなります。

こうした改定によって、訪問介護の事業収入はどのように変化するのでしょうか。いくつかのパターンに基づいて、粗く試算をしてみました。

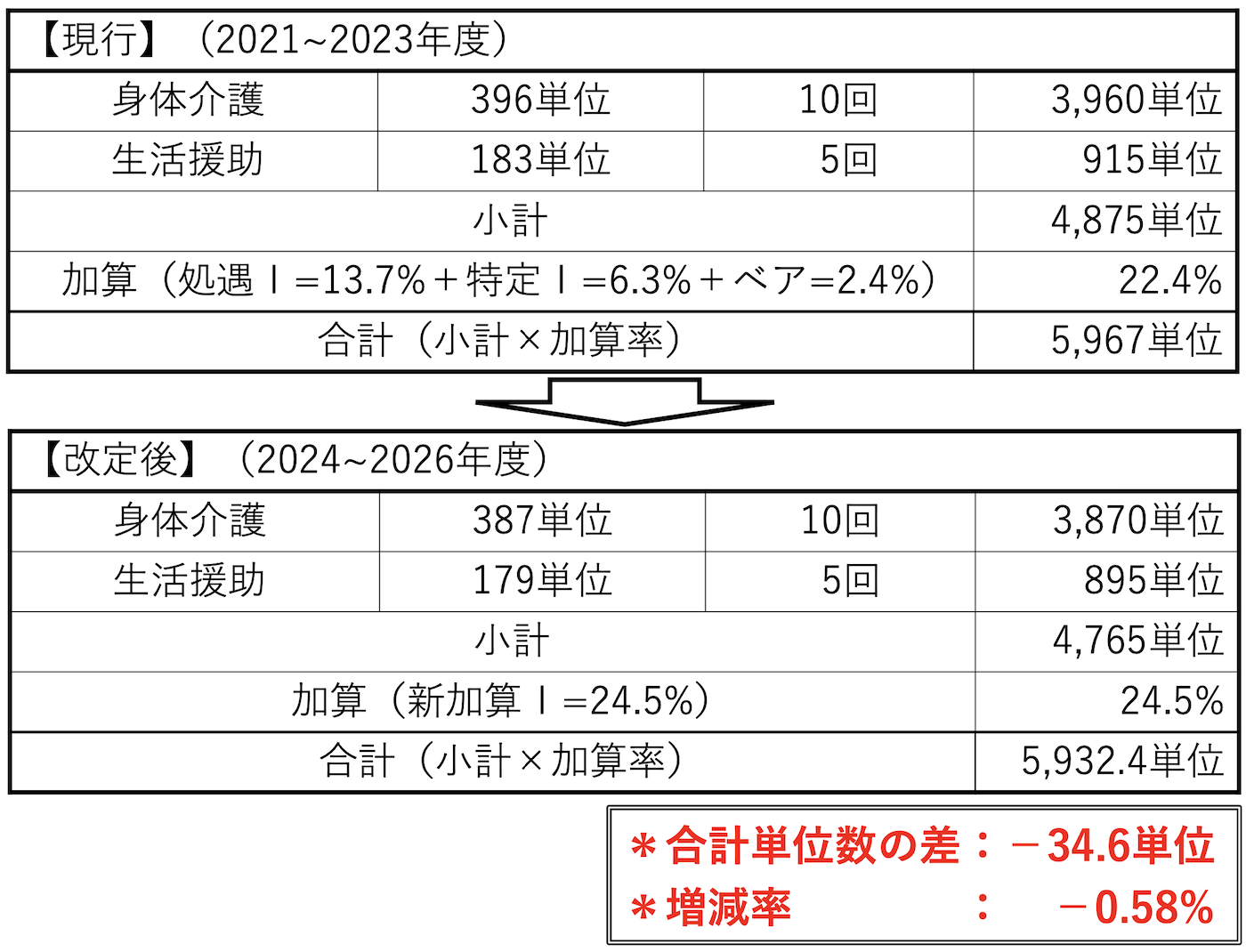

ケース(1)

まず、現行の介護報酬のもとで「処遇改善加算(Ⅰ)+特定処遇改善加算(Ⅰ)+ベースアップ加算(有り)」の訪問介護事業所が、改定後に「処遇改善加算(Ⅰ)」へ移行する場合で試算すると、図1のようになります。

※ 試算は、1人の利用者が1月あたり「身体介護(30分以上1時間未満)」10回と「生活援助(20分以上45分未満)」5回を利用した場合を想定。基本報酬と処遇改善加算の合計額(単位)を算出したもの。

この場合、0.58%の減収となります。つまり、現行の処遇改善加算を全てしっかり算定している事業所では、事業収入が減ってしまいます。これらの事業所について、「経営や処遇が悪化する」という指摘はもっともだということになります。

しかし、現行の報酬体系のなかでここまでしっかりと最上位の処遇改善加算を算定できている事業所は、全サービスの事業所・施設のうち31.4%にとどまります。

訪問介護の現場では小規模な事業所が多く、かねてから「処遇改善加算の算定が難しい」という声があったことからすると、この水準の訪問介護事業所はおそらく20%台にとどまると考えられ、ケース(1)のような事業所は少数派と言ってよいでしょう。

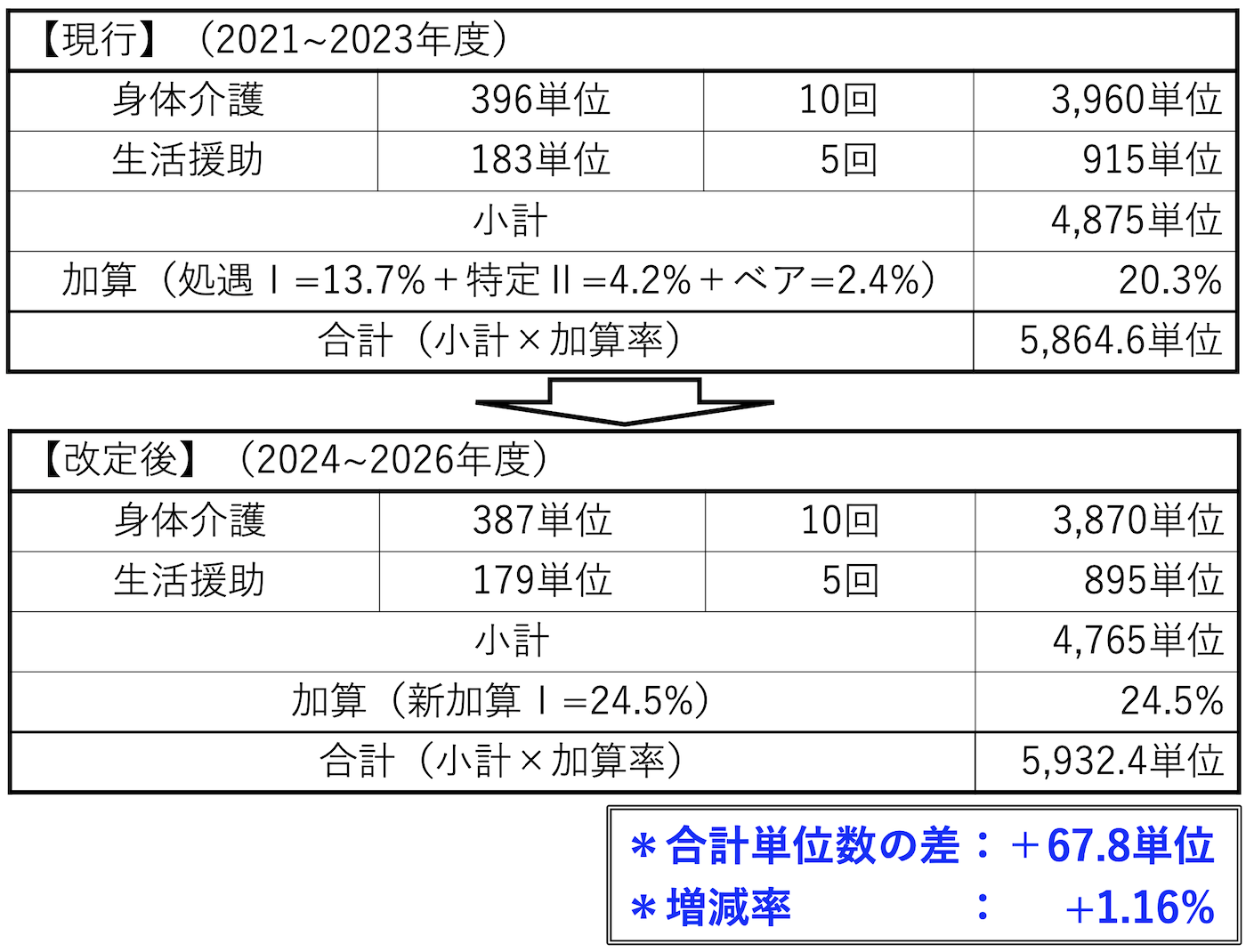

ケース(2)

そこで、訪問介護事業所のなかで比較的多いと思われるケースで試算し、図2に示してみました。

前述の厚労省資料で33.6%と最も多くの事業所・施設が該当する「処遇改善加算(Ⅰ)+特定処遇改善加算(Ⅱ)+ベースアップ加算(有り)」を算定している訪問介護事業所が、改定後に事業所の要件を整えて「処遇改善加算(Ⅰ)」へ移行する場合で試算しています。

この場合、1.16%の増収となります。つまり、事業所が処遇改善加算をしっかりと算定できるように条件を整えれば減収にならず、一定程度の増収が可能であると言えます。

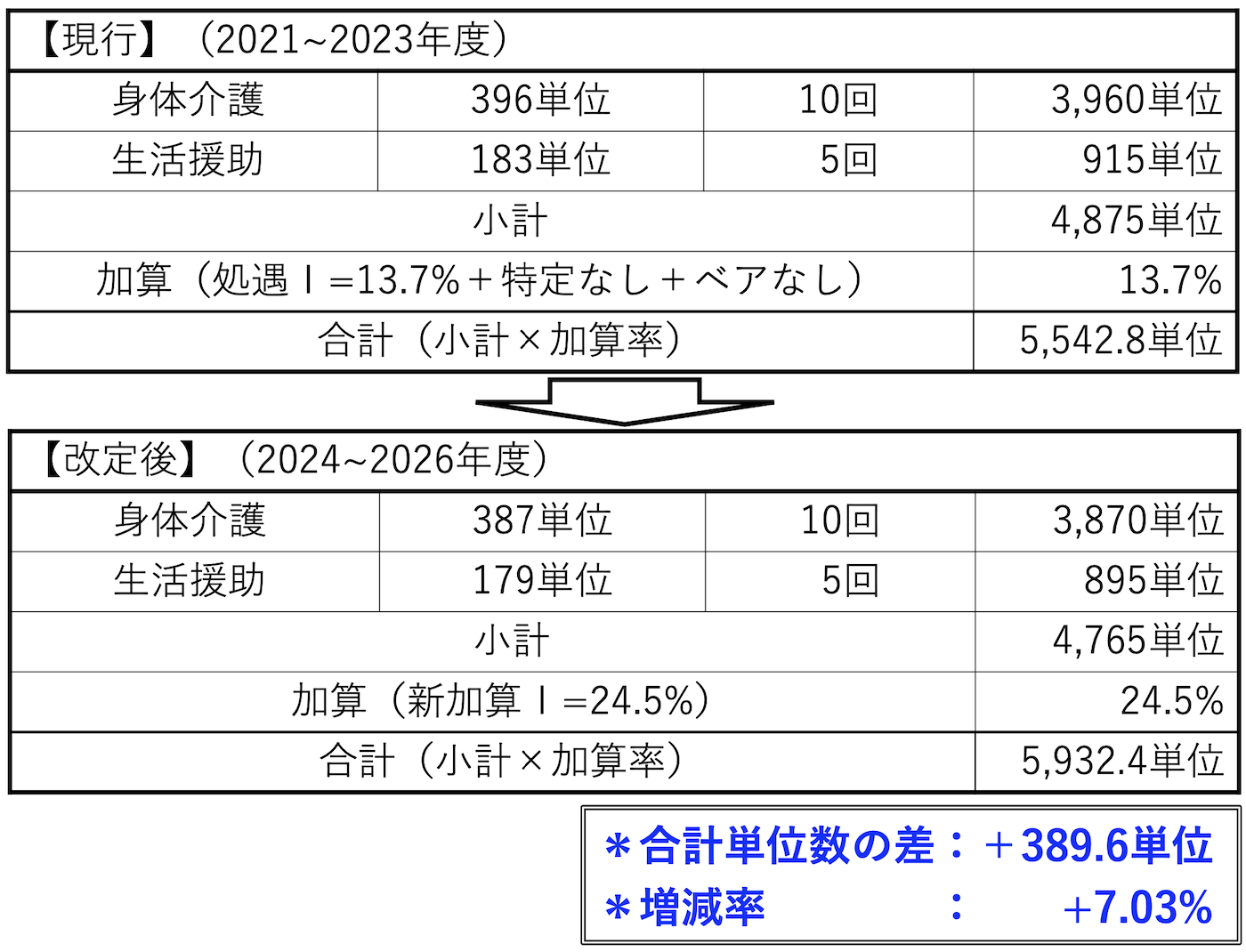

ケース(3)

続いて、厚労省資料で全サービスの事業所・施設のうち数%程度が該当する「処遇改善加算(Ⅰ)+特定処遇改善加算(なし)+ベースアップ加算(なし)」のケースを同様の想定で試算しました。図3に示します。

この場合、7.03%という大幅な増収が可能となります。事業所の経営も安定し、訪問介護員の処遇・賃上げにもこの増収を活かすことができる十分な水準と言ってよいでしょう。

3.冷静な議論を

今回の訪問介護の基本報酬と処遇改善加算の改定について、3ケースの試算を示してみました。

ここから分かることは、現行よりも上位の処遇改善加算を目指す訪問介護事業所では減収にならず、ケースによっては大幅な増収も見込める、ということです。

同時に、厚生労働省は今回の報酬改定で処遇改善加算を取得しやすくするための要件・事務手続きの見直しも行なっており、「取得促進事業」という事業所・施設の支援策も展開します。これを活かして経営努力を行おうとする事業所にとっては、増収と処遇改善・給与アップのチャンスとなる報酬改定となります。

さらに、特定事業所加算は要件が緩和された一面もあり、中山間地域などの地方の事業所に向けた加算も新設されています。これらの加算をしっかりと取得する努力も必要でしょう。

このようなことを総合的に考えてみると、「訪問介護は不要」「経営が成り立たない」といった一面的な批判をするだけでなく、より冷静に議論をする必要性もあるのではないか、と私は考えています。