◆ 全国紙にも踊る言説

介護保険制度は、財源の逼迫を最大の理由として制度の見直しが繰り返されています。【高野龍昭】

しかし一方で、「介護保険の収支は黒字」「財源には余裕がある」という意見も流布されています。更には、「介護保険の黒字分は『基金』に貯め込まれており、そのお金を活用すべきだ」という意見もあるようです。

実際、このような意見は複数の著名な研究者やジャーナリストが示しており、それが書籍や全国紙の紙面に踊ることもあります。今回は、こうした言説について私が「正しい説明」をしたいと思います。

◆ 黒字幅は「わずか」に過ぎない

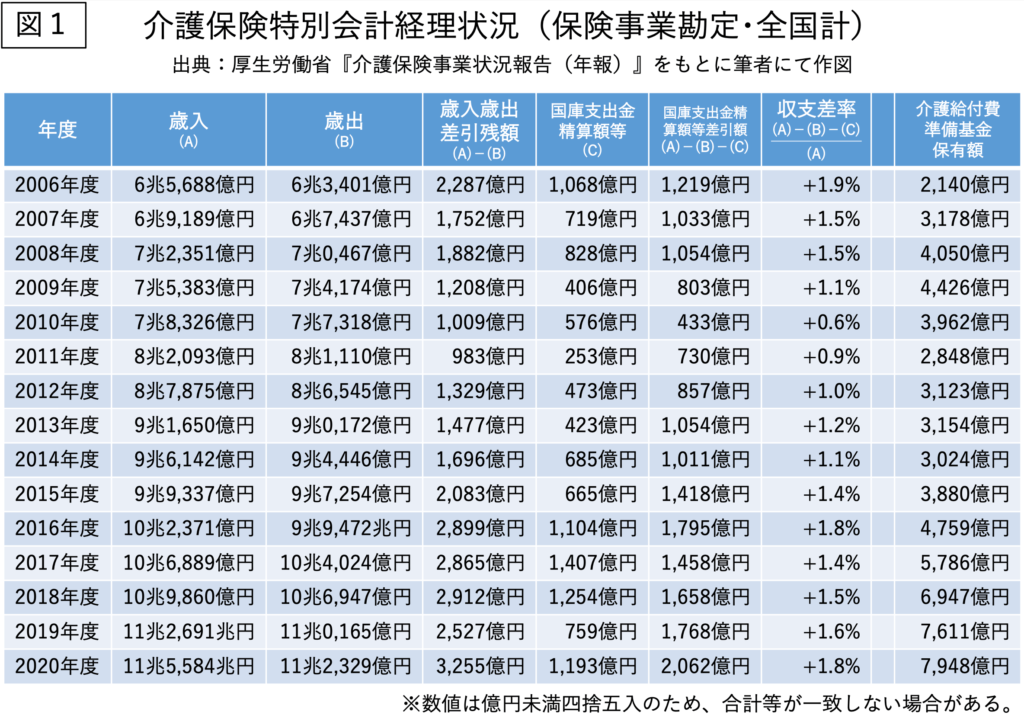

厚生労働省が公表しているデータをもとに、2006年度から2020年度までの介護保険特別会計(保険事業勘定)について、全国の保険者を集計したものを図1に示します。

この図の「国庫支出金精算額等差引額(A−B−C)」が、各年度の介護保険の実質的な黒字額を表しています。そしてその額を利益と見立てて、利益率を「収支差率」として私が記してみました。

これをみると、確かに介護保険は黒字が続いていると言えます。金額ベースでは年間400億円ほどの年度もあれば、2000億円を超えている年度もあります。

しかし、その金額を収支差率でみると、+0.6%から+1.9%の範囲であり「わずかな黒字」というところでしょう。「財源に余裕がある」と言える水準ではありません。

一方、その黒字を貯めておく基金の各年度末の残高について、図の中の「介護給付費準備基金保有額」に示してみました。

確かに基金の残高は積み上がっているように見えます。ただ、各年度の歳入の金額と比べてみると、その規模は2014年度末で約3.1%、2020年度末で約6.9%となっています。決して「貯め込んでいる」「活用できる」というほどの水準ではありません。

そもそもこの準備基金は、黒字(余剰金)を積み立てておき、給付費の不足が生じた場合には取り崩しを行うなど、安定した財政運営のために用いられるものです。

たとえば、定期的な介護報酬改定以外のイレギュラーな改定による給付費増に対応したり(*)、第1号保険料の見直しの際に激変緩和措置を講じたりするために、基金から必要な費用を介護保険特別会計に繰り入れてきた実績もあります。このため、残高(保有額)も年度によって増減しているわけです。

* 例:2014年の消費増税に合わせた介護報酬改定、2017年・2019年・2022年の介護職員処遇改善加算の見直しなど

◆ 介護保険は「赤字になりにくい仕組み」

では、なぜ介護保険は毎年度黒字となっているのでしょうか。同じ社会保険制度である医療保険ではしばしば赤字が問題となっており、不思議に思えるかもしれません。

実は、介護保険制度創設時の議論で、保険者である各市町村が財政的に困らないよう、介護保険に「赤字とならないような仕組み」がいくつも組み込まれた経緯があります。つまり、通常は若干の黒字収支となる制度設計になっているのです。

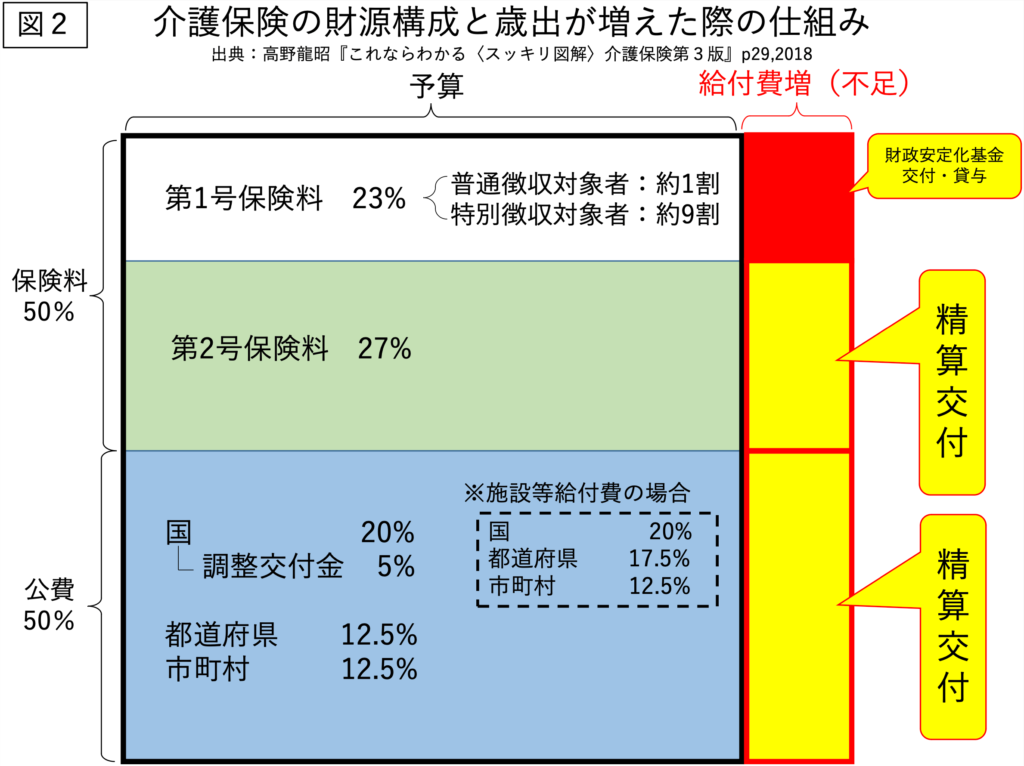

その代表的な仕組みが、「完全精算交付方式(精算交付)」というものです。

介護保険特別会計は、各保険者が予算を策定すると同時に、図2のような財源構成・負担割合のルールに応じ、いわば自動的に歳入が確保される仕組みとなっています。これによって、必要な経費が不足してしまうという事態を防ぎます。

さらに、不測の事態で決算時に歳入が足りなくなった場合、公費の部分と第2号保険料の部分で、不足分を決算額に応じて自動的に補填することにより、歳入に欠損が生じないようにもなっています。こうした仕組みを「精算交付」と言います。

第1号保険料の普通徴収の部分では、未納などで欠損が生じる可能性もあるのですが、その場合は、欠損分の費用が都道府県に設置されている「財政安定化基金」から交付、もしくは貸与されることになっています。

しかし、この仕組みを使った後は、第1号保険料で「財政安定化基金」への費用の返済を行わなければいけません。保険者はこれをできるだけ避けようと、事前に綿密な予算の検討をします。

このため、第1号保険料の欠損分やイレギュラーな給付費増を想定しながら予算を組むこととなり、結果的に多くの保険者の介護保険特別会計は、「わずかな黒字」となるのが当然のこととなっているのです。

なお「完全精算交付方式」は、原則として医療保険制度の歳入の保険料部分には講じられていません。医療保険制度でしばしば赤字の問題が指摘されるのはこのためです。

◆ なぜ「財源が逼迫している」のか?

このように、介護保険特別会計は黒字になるのが一般的であり、それをもって「介護保険の財源には余裕がある」と意見するのは誤っていると指摘できます。

図2にあるように、介護保険制度の財源の50%は公費(一般会計からの繰入金)で成り立っています。たとえば、この中の国からの繰入金(国庫支出金の全国計)をみると、2006年度に約1兆4583億円だったものが、2020年度には約2兆6496億円となっており、およそ1.8倍の伸びを示しています。

この費用が繰り出されている国の一般会計は、2020年度で税収が約61兆円、歳出が約148兆円と大変な赤字となっているなど、ここ30年ほどの間で赤字が積み重なっています。そうして累積された公債残高は、約1000兆円にのぼっています。

こうした財政事情は、ほとんどの都道府県・市町村も同様です。

このため、政府は「伸び続ける介護保険の費用(公費)」を拠出し続けることが難しくなっている、と考えてよいでしょう。これが「財源逼迫」のひとつの局面です。

また、残りの50%を占める保険料について、第1号保険料と第2号保険料を合算してみると、2006年度には約3兆854億円だったものが、2020年度には約5兆2295億円となり、やはり約1.8倍に膨らんでいます。

この第1号保険料を負担しているのは65歳以上の高齢者で、多くは年金に頼った生活をしています。年金受給額が増えない中で保険料の負担が増えることに、多くの高齢者は賛成をしてくれません。高齢者の保険料負担は限界を迎えている、という見方もあります。

また、第2号保険料を負担している多くの人は一般就労者や企業です。給料が上がらないなか、企業の収益が上がらないなか、保険料の負担が家計や企業経営を圧迫しているという指摘もあります。これが「財源逼迫」のもうひとつの局面です。

こうしたことから、介護保険制度は財源逼迫を理由に、保険給付の範囲の見直しや利用者負担の拡大の議論が続いているわけです。

「介護保険の財源逼迫」の状況を正しく理解したうえで、そうした制度見直しの議論について考えていくことが大切なのではないでしょうか。