【高野龍昭】手取りを増やす政策の功罪 介護保険料は「負担」ではなく「含み給与」

1、はじめに

近年、いくつかの国政政党が「現役世代の負担軽減」や「手取りを増やす」ためとして、介護保険料などの社会保険料を抑制する公約や政策方針を示しています。【高野龍昭】

そうしたなか、今年度の介護保険の第2号保険料が1人あたり月額6360円(労使折半前)と見込まれることが発表されました。

* 介護保険の第1号被保険者は65歳以上、第2号被保険者は40歳から64歳

2、介護保険料の推移

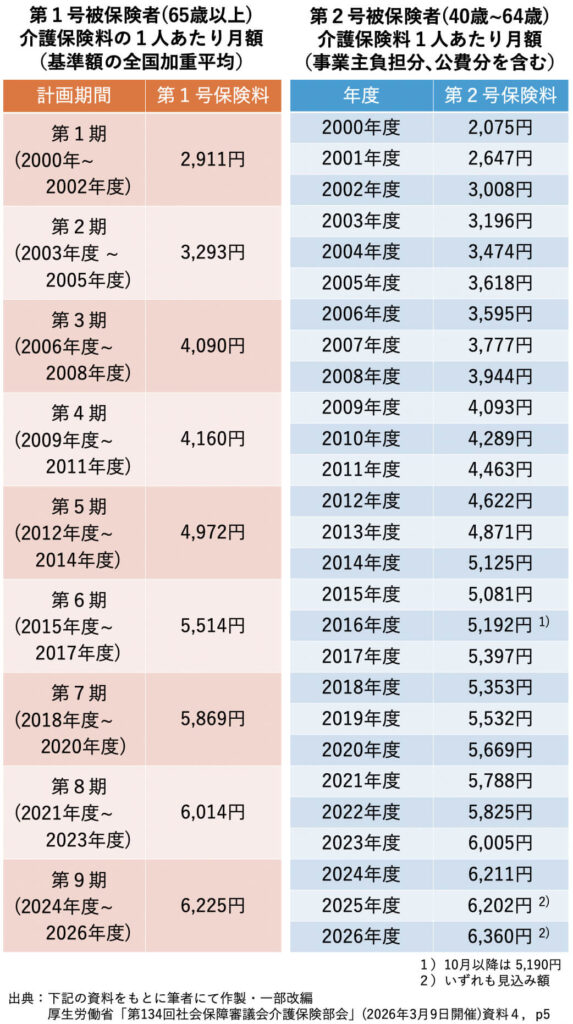

介護保険制度の創設以降、介護保険料はどのような推移をたどっているのでしょうか。それを表に示してみました。

第1号保険料は、2000年度に全国平均で1人あたり月額2911円だったものが、今年度には月額6225円となり、27年の間に約2.1倍へ増えています。

また、第2号保険料をみると、2075円だったものが6360円となり、約3.1倍へ増えたことになります。

この保険料の賦課額は、それぞれの被保険者の前年の所得などに応じた応能負担になるとは言え、同じ期間に公的年金の水準や給与水準がさほど伸びていないことに照らして考えてみると、年齢階層を問わず、確かに負担は大きくなっていることがわかります。

3、「介護保険料の抑制」が内包するリスク

上の表のように、介護保険料の負担は確かに重くなっています。金額だけをみると、現役世代も高齢者も「手取りを増やしたい」と感じてしまうことは自然なことだと言えます。

しかし、介護保険料など社会保険料の負担は、単なる「強制的なコスト負担」「法定福利費の負担」ではなく、将来の自分と家族、被用者の生活を守るための「給与の一部」だと考える必要があります。

このことは、経済学や社会保障分野における極めて基本的な考え方です。

① 現役世代にとって

もし、現役世代の「手取りを増やしたい」という素朴な思いに応えて、介護保険料を抑制しようとすれば、介護サービスの給付水準を切り下げるしかありません。

分かりやすく言えば、介護保険料を抑制しようとする政策は、保険給付の範囲を狭めることや介護報酬の水準を抑えることを意味します。

保険料を抑制するために給付水準が下がれば、現役世代が高齢期を迎えてサービスを必要としたときに「必要なケアが受けられない」といった事態を招きかねません。現役世代にとって、今の保険料負担を忌避することは、将来の不利益を被ることになるのです。

さらに、現役世代にとって最も大きくなるのは「介護離職」のリスクです。現在の高齢者世代が介護サービスを十分に受けられなくなれば、しわ寄せはすぐに現役世代に向かいます。

親の介護のために仕事を辞めざるを得ない状況になれば、生涯賃金に数千万円単位の損失が生じます。月々数千円程度の保険料を惜しむ結果、自分のキャリアや家計が破綻するリスクが拡大するわけです。

そして、中長期的には、現役世代が受ける将来のケアが劣化するリスクも大きくなります。保険料を過度に抑えることは、サービス提供基盤の縮減を招き、いざ自分が介護を必要としたときに、劣悪で貧弱なサービスしか残っていないという未来を招くだけです。

この意味で、被用者にとって介護保険料は「負担」ではなく、自分や家族の暮らしを将来にわたって守るための「含み給与」「後払い賃金」と捉えるべきなのです。

このことは、高齢者が負担する介護保険料についても同じだと言えます。

② 企業・事業主にとって

保険料を折半負担する企業・事業主にとって、社会保険料は、被用者が安心して働き続けるための「不可欠な生活保障費」としての性質を持っています。単なるコストではありません。これも「含み給与」と言って良いものです。

介護や病気など人生のリスクを社会全体で分散する仕組みがあるからこそ、被用者は将来への不安を過度に抱くことなく、目の前の仕事に打ち込むことができるわけです。これらの保障が不十分であれば、企業・事業主は自前でより高額な手当を用意するか、あるいは不安定な雇用環境による人材流出に悩まされることになるはずです。

労働力の再生産を支える基盤のひとつとして社会保険制度は機能するため、その恩恵にあずかる企業・事業主も社会保険料を被用者の「生活保障費」として支払うものなのです。

これは、ドイツのビスマルク政権が世界初の社会保険制度である「疾病保険」(1883年施行)を創設したときから、伝統的かつ基本的な考え方となっています。

4、まとめにかえて

介護保険料を抑えるために公費を投入するという意見や手法もありますが、そのための新たな財源確保の議論はまったくありません。消費増税分の公費財源を用い、第1号被保険者で所得が低い階層の保険料の負担軽減策が講じられていますが、これは特例的かつ限定的な対応です。その消費税の減税すら積極的に議論されている渦中にあるのです。

目に見える形で介護保険料を抑えるためには、数兆円単位の新たな財源が必要となります。なによりも、介護保険の財源における公費の割合を増やすことになれば、財源に占める公費の比率が50%を超え、社会保険制度としての法体系・制度体系を失ってしまいます。

したがって、介護保険制度や高齢者介護サービスの重要性を前提とすれば、「社会保険料は増えていくのが当然」「それは“天引きされて強制的に徴収されるもの”ではなく、“高齢期の生活を支えるための『含み給与』”だ」と捉えるべきなのです。

私は研究者として、介護保険制度における「給付と負担」の議論は重要であり、給付の効率化や高齢者の相応の負担、実践現場の生産性向上は不可欠だと考える立場にあります。しかし、「(国民は)共同連帯の理念に基づき、費用を公平に負担する(介護保険法第4条第2項より抜粋)」仕組みとして構築された介護保険制度の持続可能性も重要だと考えています。

その立場からは、どうしても「社会保険料を抑制する」「手取りを増やす」という政策や考え方は、単に「耳当たりの良い政策」であり、「シングル・イシュー・ポリティックス(単一争点政策)」のような短絡的で大衆迎合的な印象を禁じ得ません。

確かに、今年度の介護保険料(第2号保険料)の改定が示すとおり、社会保険料の負担は増え続けています。しかし、その保険料負担を単に「手取りを減らす敵」と見なすのではなく、「自分と家族、被用者の生活、社会の安定のために不可欠な費用」として捉えることが重要だと指摘しておきたいと思います。